环氧树脂成本支撑增强,7月下旬能坚挺过渡?

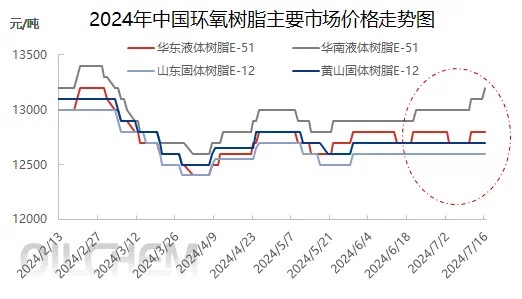

近期国内双酚A现货市场窄幅走高,盘中双酚A主力厂商小幅挺市,中间商随行就市,市场交投重心窄幅走高。下游产销情况一般,维持刚需采购节奏,高位整体放量情况一般。截至7月16日收盘,华东双酚A主流商谈9850-10100元/吨现汇自提,均价较7月9日涨100元/吨,涨幅1.02%;另一原料环氧氯丙烷重心上行,原料甘油延续坚挺走势,甘油法环氧氯丙烷成本压力仍存,各生产企业交付合约及前期订单为主,且平均产能利用率偏低,厂商现货无库存压力,从而提振业者心态,导致市场推涨积极性不减,低价亦逐渐淡出市场,然下游新单入市询盘有限,仅以小单刚需操作为主,截止7月16日收盘,华东ECH主流商谈7600-7700元/吨承兑送到。整体来看,环氧树脂成本面增加,尽管华东液体环氧树脂市场随之上行,但固体环氧树脂因订单不足,市场维持安静整理运作。

2、行业产能利用率维持低位,对市场影响寥寥

据监测数据统计,截止7月16日中国环氧树脂行业平均产能利用率53.04%,其中液体、固体环氧树脂产能利用率分别在53.04%、36.29%。目前市场涉及检修的装置主要是:南通星辰16万吨/年、东营赫邦8万吨/年。尽管市场供应量小幅缩减,但下游终端行业需求动能明显不足,行业传统淡季下,粉末涂料领域受到明显影响,整体市场供需失衡问题仍存。

展望后市,从成本端看,双酚A成本支撑仍在,且厂商多交付合约订单,现货量依旧偏紧,成本及供应面有利支撑下,短市预计 双酚A市场高位运作为主;环氧氯丙烷目前受成本及供应利好带动,厂商心态向好,推涨积极性不减,丙烯法ECH报价推涨至高位。但随着价格快速推涨,下游谨慎观望为主,新单采买有限,多维持刚需询盘,实单量难释放,短线市场维持高位震荡运行。从供应端看,国内环氧树脂目前产能利用率53%左右,华东液体大厂装置开工负荷在6-7成左右;安徽、山东地区固体环氧树脂装置整体开工负荷维持在4成左右。20号之后,伴随南通星辰、赫邦等环氧树脂装置恢复重启,国内树脂供应量进一步释放。另下游终端并未有实质性好转,相关客户仅维持少量刚需补仓。就目前环氧树脂行业毛利情况来看,受需求掣肘,树脂价格上涨力度不及原料涨幅,截止7月16日,液体、固体环氧树脂毛利分别在-146元/吨、-223元/吨,较7月初行业利润仍是处于下滑状态。

综上,7月下旬,环氧树脂市场成本端仍有一定支撑,但需考虑以下几个因素:1、几套装置恢复重启,供应增加;2、传统淡季,企业订单量情况。因此,预计7月下旬环氧树脂市场仍是在成本线上下徘徊,推涨空间有限。

展望后市,从成本端看,双酚A成本支撑仍在,且厂商多交付合约订单,现货量依旧偏紧,成本及供应面有利支撑下,短市预计 双酚A市场高位运作为主;环氧氯丙烷目前受成本及供应利好带动,厂商心态向好,推涨积极性不减,丙烯法ECH报价推涨至高位。但随着价格快速推涨,下游谨慎观望为主,新单采买有限,多维持刚需询盘,实单量难释放,短线市场维持高位震荡运行。从供应端看,国内环氧树脂目前产能利用率53%左右,华东液体大厂装置开工负荷在6-7成左右;安徽、山东地区固体环氧树脂装置整体开工负荷维持在4成左右。20号之后,伴随南通星辰、赫邦等环氧树脂装置恢复重启,国内树脂供应量进一步释放。另下游终端并未有实质性好转,相关客户仅维持少量刚需补仓。就目前环氧树脂行业毛利情况来看,受需求掣肘,树脂价格上涨力度不及原料涨幅,截止7月16日,液体、固体环氧树脂毛利分别在-146元/吨、-223元/吨,较7月初行业利润仍是处于下滑状态。

综上,7月下旬,环氧树脂市场成本端仍有一定支撑,但需考虑以下几个因素:1、几套装置恢复重启,供应增加;2、传统淡季,企业订单量情况。因此,预计7月下旬环氧树脂市场仍是在成本线上下徘徊,推涨空间有限。